На даний момент у Європі продажі кросоверів становлять 45% загальної кількості реєстрацій. Здавалось би, що сегмент SUV-ів позитивно відображається на цілому ринку, але аналіз від компанії JATO показав дещо інші результати.

Зрілий європейський ринок

Продажі в Європі від 2000 до 2021 року. Фото: JATO

У період з 2000 по 2007 рік кількість нових реєстрацій легкових автомобілів у Європі залишалася в межах 15-16 мільйонів одиниць. Однак після фінансової кризи середній показник з 2008 по 2016 рік знизився до 13,7 мільйонів одиниць.

Після періоду відновлення кількість реєстрацій коливалася від 15,5 до 15,7 мільйонів одиниць на рік, поки минулого року не почалася пандемія COVID-19. З огляду на сьогоднішній день ринок не зміг вийти за рівень, зафіксований 20 років тому.

Як і американсько-канадський та японський ринки, європейський ринок нових автомобілів є відносно зрілим. Тому для автовиробників, які прагнуть підвищити прибутковість, це означає пошук нових способів скорочення витрат або залучення клієнтів від конкуруючих брендів.

Впровадження кросовера

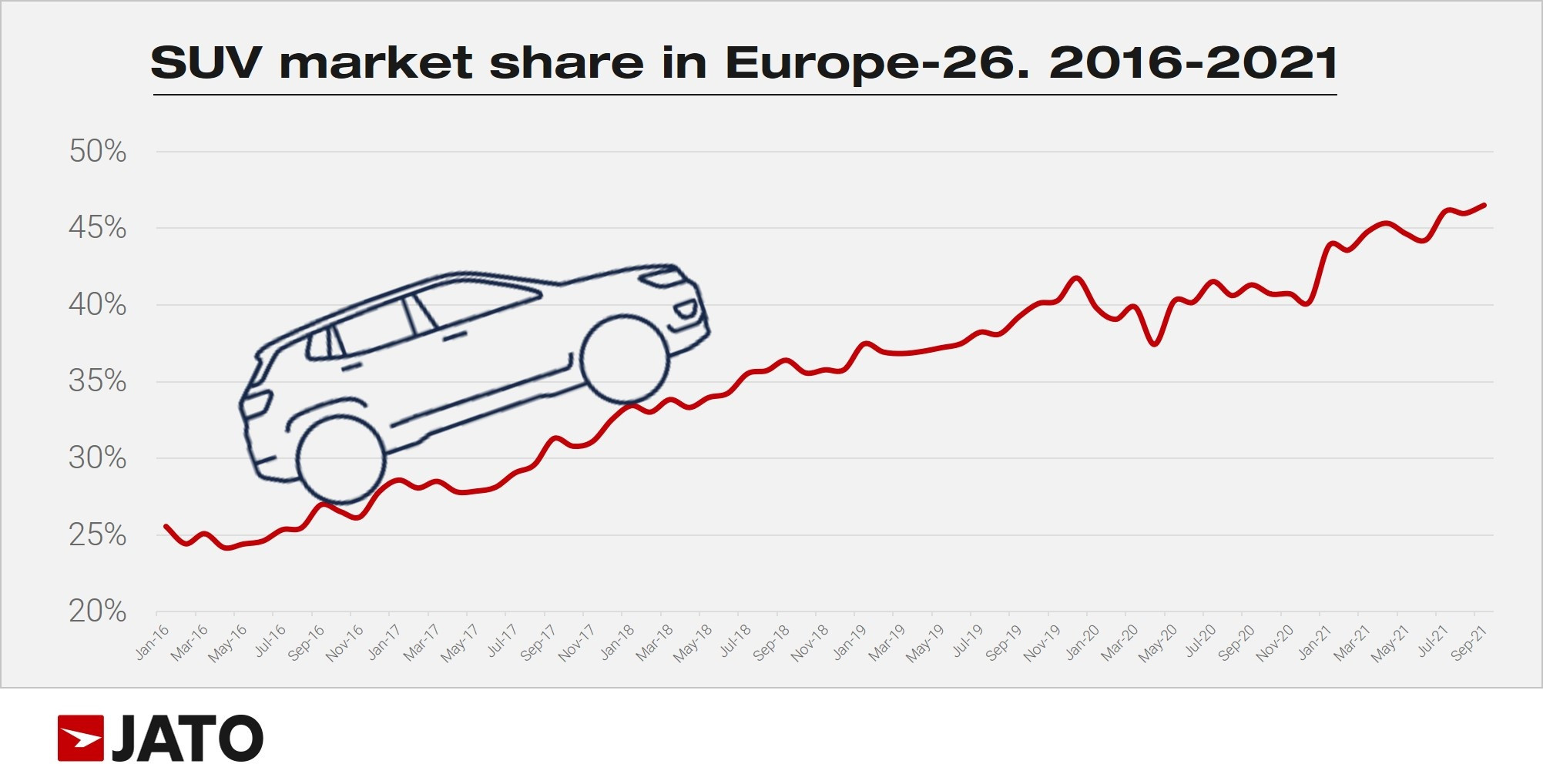

Продажі в Європі від 2000 до 2021 року (в розрізі типу автомобіля). Фото: JATO

Оскільки щороку на європейському ринку нових автомобілів з’являється обмежена кількість нових клієнтів, автовиробники створили нові сегменти, щоб привернути увагу споживачів.

Розроблені в США наприкінці 90-х років кросовери були швидко підібрані європейськими виробниками, і, офіційно представлені на ринку, ці транспортні засоби незабаром стали справжньою альтернативою традиційним хетчбекам, універсалам і мінівенам, які десятиліттями домінували на дорогах Європи.

Для автовиробників SUV-и дозволили розширити пропозицію моделей, одночасно отримуючи більше прибутку з машин, які були значною мірою ідентичні їхнім хетчбекам.

Споживачі й досі готові платити більше за кросовер, ніж за традиційні альтернативи.

Таким чином, виробники змогли досягти своїх цілей протягом останніх 10 років, адже кросовери стали бажаним джерелом доходу, однак зростання продажів SUV-ів не обійшлося без негативних наслідків.

По-перше, кросовери відібрали ринок у інших моделей автовиробників й змусили знімати типи автомобілів, які вже не користувались попитом. А враховуючи, що загальний ринок вже не міг зростати, знятих моделей ставало все більше й більше.

По-друге, й мабуть найбільш значиме, стало збільшення викидів CO2, адже кросовери були не такі економічні та екологічні, як седани. На даний момент це вже призвело до того, що ЄС заборонив продажі нових машин із ДВЗ після 2035 року.

Тепер, коли весь автосвіт переорієнтовується на електрокари, цікаво буде побачити, як частка кросоверів зміниться в наступні 20 років.

Незважаючи на карантин, машин на дорогах не стало менше, а отже й ринок автомобільних шин продовжує активно жити. Але найбільше він оживає зараз – восени, бо вже, мабуть, 95% автовласників розуміють, зимові шини в сезон снігу і льоду мають бути навіть у разі теплої зими. Але повернемося до статистики!

Як показують дані обсягу шинного ринку цього й минулого року, COVID-19 досить суттєво змінив його. Так якщо минулого року за 8 місяців з січня до серпня обсяг шинного ринку в Україні становив 4 млн. 115 тис. 500 шин, то цього року знизився до 3 млн. 818 тис. 300 шин. Але чи змінилася структура ринку? Як виявилося, змінилася, але не суттєво.

Чий будинок, той і господар!

Ця приказка справедлива й до ринку шин, де абсолютним лідером продажів є український виробник шин із Білої Церкви. Частка його двох основних торгових марок Rosava і Premiorri в сегменті легкових шин вже багато років не знижується нижче 25% ринку (за 8-м місяців цього року – 25,2%). У такого домінування є цілий ряд пояснень, але детальніше про них розповімо далі.

Частка українського ринку за вісім місяців цього року у всіх інших шинників у рази нижче (див. графік). Наприклад, у Белшини – 8%, Hankook – 7,9%. Bridgestone – 3,6%, Michelin – 3,2%, Nokian – 3,1% і т.д. (ввезення шин у період із 1 січня до 31 серпня згідно даних однієї з шинних компаній).

До речі, минулого року ці торгові марки мали інші частки ринку і розташовувалися в інший черговості. На нинішню зміну позицій явно вплинула робота в умовах COVID-19. За січень-серпень 2020 року в Україну імпортовано шин більше ніж 140 зарубіжних брендів. При цьому 81 відсотків легкових шин представляють 28 брендів.

Крім шин всіх відомих брендів преміум, медіум і бюджетного класів останніми роками до України завозиться безліч китайських моделей. Ці шини разом з іншими маловідомими брендами входять в ті 28%, які в статистиці відносяться до сегменту «інші». Цьогоріч в Україну були ввезені китайські шини аж 45-ти (!) брендів, але їхня частка в порівнянні з минулим роком знизилася з 21,9 до 21,3%.

Бізнес-карти

З точки зору бізнесу, в дуже складній ситуації опинилися гуртові продавці шин, яким потрібно закуповувати продукцію в більших обсягах. Через COVID-19 відбулися зміни в роботі закордонних шинних заводів – тимчасове зупинення виробництва, зниження можливостей логістичної сфери, брак сировини для виготовлення шин й т.д., тому в цілому знизилися обсяги виробництва.

Через це шини відвантажуються з великими затримками. І як наслідок – до сезону масових закупівель шин продавцями роздрібної мережі, у гуртовиків виникають проблеми з асортиментом. А якщо шини приїжджають із великим запізненням, вони залишаються не реалізованими, зберігаються на складах до наступного сезону.

При цьому заморожуються величезні кошти. Аби уникнути цього, потрібно шукати альтернативних постачальників, які розташовуються максимально близько.

Інша проблема – вітчизняна валюта останніми місяцями помітно «просіла», тому вартість імпортних шин у гривні пропорційно зросла. У сегменті шин преміум-брендів це не зіграє великої ролі в позиціонуванні на ринку.

Шини Premiorri

Але зовсім інша ситуація буде в медіум- і бюджетному класах шин, де серйозним гравцем є шини торгових марок Rosava і Premiorri. Їх роблять у Білій Церкві, відповідно на їхню вартість курси валют впливають в рази менше, ніж при поставках шин з-за кордону. Тому за інформацією експертів українські шини мають привабливішу ціну.

У складній ситуації часто виявляються ті, хто завозить шини «no name», особливо китайського виробництва. Без дорогої рекламної та інформаційної підтримки такої продукції в ЗМІ та інших джерелах інформації реалізовувати її дуже складно. Пізнаваність таких брендів близька до нуля, а штамп на боковині «Made in China» відштовхує багатьох потенційних покупців, для яких важливий ціновий фактор.

У той же час, набагато легше продаються ті шини, виробники яких самостійно працюють над просуванням і підвищенням впізнаваності своїх виробів.

У сегменті преміум-шин це роблять – Continental, Goodyear, Michelin, Nokian. У медіум-класі активним просуванням шин займаються одиниці. Серед них – вітчизняний виробник шин – Білоцерківський завод.

Власне, торгова марка Rosava відома вже давно і особливої реклами не потребує. У той же час завдяки потужним рекламним й інформаційним кампаніям за останні п’ять років автовласники України досить багато дізналися про сучасні шини торгової марки Premiorri, які в Білій Церкві спочатку почали виробляти як бренд, котрий планували реалізовувати на європейському ринку.

На разі досить велика лінійка типорозмірів шин цієї марки, включаючи моделі для бізнес-авто, дозволяє задовольнити запит широкої аудиторії автовласників.

Чому Україна – лідер?

Виробництво шин Rosava

Повертаючись до часток на ринку шин, проаналізуємо лідерство на ринку шин продукції єдиної української шинної компанії. На це вплинуло багато чинників.

По-перше, ціновий фактор. Ці шини мають доступну ціну, яка в найменшій мірі коливається при стрибках на валютному ринку.

По-друге, асортимент легкових шин білоцерківського заводу, включаючи моделі і типорозміри, вже охоплює дуже велику «аудиторію» марок і моделей автомобілів, починаючи ще з будь-якої «класики» і закінчуючи останніми моделями іномарок всіх класів.

Виробництво шин Rosava

Ці шини, до речі, вже часто можна зустріти і на автомобілях преміум класу. Можливо не останніх поколінь, але все ж – власники моделей цих марок не будуть їздити на будь-чому.

По-третє, технологічний стрибок на виробничих майданчиках білоцерківського заводу дозволив робити сучасні шини. Як показують результати шинних тестів, останні моделі шин Rosava і Premiorri за своїми властивостями є серйозними конкурентами шин медіум-класу. У той же час шини з їхньої цінової групи – в основному китайські, в тестах провідних європейських автомобільних ЗМІ (наприклад, Auto Bild) просто дискваліфікуються через погані гальмівні властивості на мокрому асфальті.

Хто дає гарантію?

Цікава ситуація склалася і з гарантійними зобов’язаннями на шини, які беруть на себе постачальники та виробники. Наші дороги ще далекі від ідеалу, тому на будь-які нестандартні умови надання гарантії йдуть одиниці.

Наприклад, в сегменті дорожчих шин такий сервіс є у компаній Nokian Tyres, яка надає розширену Hakka-гарантію, та Michelin, шини якої наразі мають спеціальну гарантію.

В медіум-сегменті подібні зобов’язання бере на себе Білоцерківський виробник шин, який також дає розширену гарантію Premiorri-Assistance.

Електромобілі мають свою переваги й недоліки, проте поступово перетворюються на мейнстрим на сучасному авторинку.

Глобальне опитування компаніями Castrol та BP своїх клієнтів виявили основні проблеми сприйняття електромобілів та з’ясували умови, за яких водії готові змінити свої паливні машини на електричні.

Переломним пунктом для масового впровадження електромобілів у всьому світі вже давно вважаються вдосконалення часу зарядки та кілометражу без зарядки, а також зменшення вартості електромобілів із покращеними характеристиками.

Castrol провів маркетингові дослідження, які охопили 10 000 водіїв та керівників автопарків у восьми країнах (Китай, Індія, США, Британія, Франція, Німеччина, Норвегія та Японія).

Коли ж електрокари стануть масовими?

Mazda MX-30 2020 року

Опитування показало, що лише у 2024 році середньостатистичний світовий покупець автомобілів почне розглядати питання купівлі електромобіля. Зокрема покупці Німеччини, Британії та США оцінюють, що їхні особисті інтереси не зміняться до 2025 року.

Й хоча, аналіз може бути нерепрезентативним на питання, коли електромобілі стануть «мейнстрімом», у восьми країнах середнім показником вважається 2030 рік, але британські та японські водії вважають, що це буде 2033 рік.

Проте, підтримка уряду та централізоване планування електромобілів у Китаї переконали місцевих покупців у тому, що електромобілі вийдуть на перший план у 2027 році.

У цілому ж 71% керівників автопарків очікують, що більшість їхніх закупівель будуть електричними до 2030 року.

Скільки має коштувати електрокар?

Volkswagen ID.3

Опитування класифікувало п’ять аспектів придбання електромобіля – ціну, час зарядки, кілометраж, інфраструктуру та розмір/тип автомобіля. Відповідно опитані споживачі та керівники автопарків класифікувати їх за важливістю.

Для клієнтів найбільшою стурбованістю стала ціна (38%), за якою слідували час зарядки (28%) та кілометраж (20%). А ось легкодоступність швидких зарядок, як виявилось, не стали головною проблемою.

Основне ж занепокоєння викликало ціноутворення: британські автомобілісти вважають, що ціна має бути меншою 22 500 фунтів стерлінгів (23 613 євро), у Німеччині – 28 500 фунтів стерлінгів (29 910 євро(, а в Японії – понад 31 000 фунтів стерлінгів (32 533 євро).

Який має бути кілометраж електрокару?

Honda e

Питання подоланого кілометражу на одному заряді теж важливе, адже дизельні машини на повному баку можуть проїхати й 800 й 900 км. Однак, опитані автомобілісти, готові піти на певні поступки у тривалості роботи електрокара.

Наприклад, керівники автопарків Британії очікують від майбутніх електромобілів 700 км пробігу, тоді як британські водії погодяться й на 444 км на одному заряді. Цікаво, що американські покупці бажають бачити – 516 км, а німецькі – 470 км.

Як швидко має заряджатися електрокар?

Audi e-tron Sportback 55 quattro

Незважаючи на зазначене, опитування також показало, що за очікуваннями електромобілі домінуватимуть на загальному ринку лише тоді, коли їх можна буде зарядити так само швидко, як й звичайні машини з двигунами згоряння.

Проте й за наявних технологій, опитані гіпотетичні покупці електрокарів в середньому готові чекати підзарядки 31 хвилину. Найбільш терплячими стали водії з Індії та Китаю (35 та 34 хвилини), а французи (27 хвилин) – найменш терплячими. Британці вважають 30 хвилин розумним очікуванням.

При цьому, всі зазначені вимоги створюють певну дилему для виробників електрокарів, адже ціна, кілометраж та час зарядки – в даний час перебувають у внутрішньому конфлікті між собою. Виробництво електричного автомобіля з кілометражем та швидкістю зарядки, які бажають звичайні водії, не можна продати за цінами, зазначеними в цьому опитуванні.

Одним із виходів має стати здешевлення виробництва електромобілів, а саме найдорожчої його частини – батареї. Зниження ціни на батареї нижче 100 доларів за кВт-год є головною перешкодою для масового прийняття електромобілів.

А як же інфраструктура?

Tesla Model 3 2018 року

Звичайно, найкращим місцем для зарядки залишається домівка, проте навряд чи там можна забезпечити іноді так потрібну швидку зарядку.

Й саме можливість залишитись на електрокарі без заряду є одним із побоювань європейських покупців й за досить суттєвого розвитку мережі зарядних станцій в цих країнах.

Британська організація SMMT опублікувало власне дослідження, яке додатково висвітлює проблеми оснащення Британії інфраструктурою зарядки, придатної для масового використання електромобілів.

Проблеми інфраструктури

За даними SMMT, «найбільшими факторами, що стримують покупців [від покупки електромобілів], є висока ціна (52%), відсутність місцевих пунктів зарядки (44%) й страх зупинитись у довших поїздках (38%)». . Й це при тому, що у Британії планується, що до 2025 року електрокари займуть 28% ринку продажу нових машин, а з 2035 року буде дозволено продавати лише електрокари.

За підрахунками консультантів з компанії Frost & Sullivan, британський ринок електрокарів потребуватиме 1,7 мільйона громадських пунктів зарядки до кінця 2030 року й 2,8 мільйона до 2035 року.

За наявності теперішніх 19 314 пунктів зарядки це справжній челендж, адже відтепер потрібно встановлювати 507 вуличних зарядних пристроїв щодня й до 2035 року витрати 16,7 мільярдів фунтів стерлінгів.

Крім того, швидша зарядка вимагатиме складніших автомобільних електричних систем та складнішого управління охолодженням акумуляторних батарей – і це за наявності напруги, яку така гіперзарядка може й не дати від національної мережі.

Побажання та реальність

Проект Vector від Jaguar Land Rover

Отже з вищенаведеного можна сказати, що електромобіль дійсно може стати масовим, якщо коштуватиме 28000 євро, реально зможе проїжджати до 466 км на одному заряді та повністю заряджатись за 31 хвилину.

Крім того, країнам потрібно стимулювати продажі електрокарів пільгами або субсидіями, а також створювати мережу високошвидкісних зарядок.

До речі, в Україні на початок року були лише біля 3000 зарядних станцій. Отже скільки потрібно років нашій країні, аби електрокар став мейнстримом?

Зі сторони часто здається, що проблеми можна легко подолати. А чому ні, якщо інші просто “не знають”, як виконувати ту чи іншу роботу. У вас теж таке було, чи не так?:)

Ось так у Формулі 1 з’явилася Liberty Media, яка не лише забажала заробляти на автоспорті гроші, але й зробити цей автоспорт кращим. Хтось був проти цього? Аж ніяк! Скептики одразу попередили, що Ф-1 це не лише гарна забавка, але й важке бюрократичне болото. Хочете піти проти команд та концернів? Нехай щастить!

Вже на початку нової епохи стало зрозуміло, що впровадити всі бажані зміни буде дуже важко. Цей факт відійшов трохи в тінь через цікаві події на трасах у 2017-2018 рр, коли Ferrari та Себастьян Феттель зачепилися за боротьбу за титул. Те, що гонки стали цікавішими одразу після зміни влади, було чистим збігом. А далі були будні…

Саме у 2019-му треба було вирішити та – що найголовніше – узгодити, куди ж рухатися далі. Фундамент для цього вже був закладений раніше, коли стало зрозуміло, що нові команди чи виробники моторів не дуже хочуть в Ф-1 навіть при дещо зміненому регламенті.

Тому було погоджено просто не чіпати регламент на силові установки. З одного боку це поразка, оскільки дуже багато говорилося про те, що саме цей компонент має видозмінитися. З іншого боку, раз нових постачальників в Ф-1 не було видно, то навіщо змінювати двигуни? Лише для того, щоб поточні команди витратили чимало коштів, після чого розподілення сил могло і не змінитися? А якщо і змінилося б, то ніхто не міг застрахуватися від того, що у нас буде новий абсолютний фаворит і гонки цікавішими не стануть – зміниться лише ім’я лідера.

Лише в уяві Liberty Media сподівалася, що вона прийде (порядок наведе) та автовиробники завалять Ф-1 заявками на участь. Але ні. Ну хоча б добре те, що цю проблему усвідомили та почали активніше працювати над іншими важливими аспектами.

Один із них – стеля витрат. Дуже корисна штука, оскільки вона теоретично дозволяє вирівняти становище в пелотоні. Наприклад, якщо позначку у 175 мільйонів не перевищуватимуть лідери пелотону, то інші можуть спробувати знайти додаткове фінансування, щоб наздогнати визнаних фаворитів за цим показником та мати більше шансів на успіх.

Раніше середнякам треба було в декілька разів збільшувати свої бюджети, щоб мати шанси на перемоги, а ось зараз… А що буде у 2021-му ніхто ж не знає! Стелю витрат вже намагалися впроваджувати і у 2010-му через це “кинули” три нові команди, які сподівалися на більш-менш рівну конкуренцію, але у підсумку через “мізерні” бюджети не мали шансів відштовхнутися від дна.

Контроль витрат наразі є головною проблемою. У 2020-му FIA та Ф-1 у тестовому режимі визначатимуть видатки всіх команд, але у автора цього матеріалу немає впевненості в тому, що все буде кришталево чисто. Ну всі ж знають, як команди можуть обходити регламент та шукати якісь варіанти у формулюваннях.

Так само вони будуть шукати, як обійти й новий регламент на аеродинаміку. Це буде так, але загальна прийнята концепція дозволяє сподіватися на те, що гонки стануть цікавішими. Знову ж таки – це все на папері.

Перші кроки до цього були прийняті ще перед сезоном 2019-го. Мова про змінену аеродинаміку, через що команди вимушені були шукати шлях, за яким піти. Наприклад, це прямо вплинуло на форму Ferrari, яка змушена була шукати, як виправити свої проблеми (і згодом зробила це досить успішно).

У 2021-му будуть ще більші зміни. А отже, шасі може стати запорукою успіхів, оскільки на той момент по двигунам буде більш-менш рівна ситуація. І тут важливий момент в тому, що у 2020-му, коли команди розроблятимуть новий болід, обмеження на витрати не будуть діяти… По суті фінанси команд “вирівняються” лише за рік, але досить ймовірно те, що на той момент фаворити та середняки вже будуть не в рівних умовах.

Звісно, зі стелею витрат буде краще. Ще й призові будуть розподілятися чесніше. Але ми ж бачили на прикладі турбоери, наскільки складно наздоганяти в Ф-1, якщо на старті ти програєш вічність. У Mercedes три роки взагалі не було конкурентів, а потім вони хоча і були, але німецька команда все одно взяла ще три титули.

На жаль, багаторічне слідкування за Формулою 1 навчило, що папірцям вірити не можна. Так, у романтизмі немає нічого поганого, але хочеться дуже дочекатися 2021-го, щоб побачити те, що творять зараз. Дуже хочеться побачити багато рівних команд, коли середняки перестануть бути лише рухомими перешкодами на трасі – це набридло!

Набридло те, що топ-6 фінішерів на фініші ти знаєш ще до старту гонки… Так-так, є виключення, але це лише виключення. Чи буде переродження? Нових моторів не буде, не буде й нових виробників у найближчій перспективі, бюджети вирівняють, але вже після фундаментальної розробки шасі… На хвилі песимізму буде веселіше помилитися та за рік побачити диво-Формулу:)

Pin It on Pinterest

Ми використовуємо cookies, щоб зробити Ваше перебування у нас кращим. Продовжуючи використовувати цей сайт, ви погоджуєтеся з нашою політикою стосовно cookiesЗгоденНе згоденПолітика використання cookies